El inicio del año 2023 ha supuesto la entrada en vigor de un nuevo sistema que cambia la cotización de los trabajadores por cuenta propia. Nuestro compañero Pedro Montero Yáñez, director del Departamento Laboral de Silva, Valdés, Montero S.L.P. explica esta modificación.

Foto de Towfiqu barbhuiya en Unsplash

Este nuevo sistema consiste en que las personas que trabajen por cuenta propia cotizarán a la Seguridad Social en función de sus rendimientos netos anuales obtenidos en el ejercicio de todas sus actividades económicas, empresariales o profesionales (incluidos los obtenidos por su participación en la sociedad o comunidad de bienes). Para ello se han previsto 15 tramos de cotización en función de los rendimientos netos en promedio mensual, a los que se asocian una base mínima de cotización y una base máxima, además de contemplar otros tramos de cotización progresiva para los años 2024 y 2025.

Durante los dos primeros meses de este año, los autónomos ya han podido comunicar la previsión de ingresos reales para 2023.

Soy autónomo ¿Qué debo hacer desde enero de 2023?

De tratarse de una nueva alta, habrá que elegir y comunicar la base de cotización en función de la previsión del promedio mensual de sus rendimientos netos anuales a través de la plataforma Import@ss.

Aquellos autónomos que en diciembre de 2022 ya se encontrasen de alta, a partir de enero del 2023 habrán continuado cotizando por la misma base por la que venían haciéndolo, incluso aunque ésta fuera superior a la que determinen sus rendimientos netos. Es decir, que no tendrían que hacer nada salvo que observen que su base actual no corresponde con la que procedería según los rendimientos previstos.

En ambos supuestos y de manera independiente a que al comienzo del año se comunique la previsión anual, si durante el transcurso del mismo dicha previsión cambiase, podremos modificar hasta en 6 ocasiones las bases con las siguientes fechas de efectos:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

¿Qué cuota de autónomo me corresponde abonar ahora?

Será necesario hacer una previsión de los rendimientos netos que esperamos obtener para cuyo cálculo habrá que deducir de los ingresos obtenidos de las distintas actividades que se ejerzan como autónomo, los gastos que correspondan a la actividad según lo previsto en la normativa sobre el IRPF, además de un 7% por gastos genéricos (3% para los autónomos societarios).

Además, habrá que sumar el importe de las cuotas abonadas a la Seguridad Social si se tributa conforme al régimen de estimación directa.

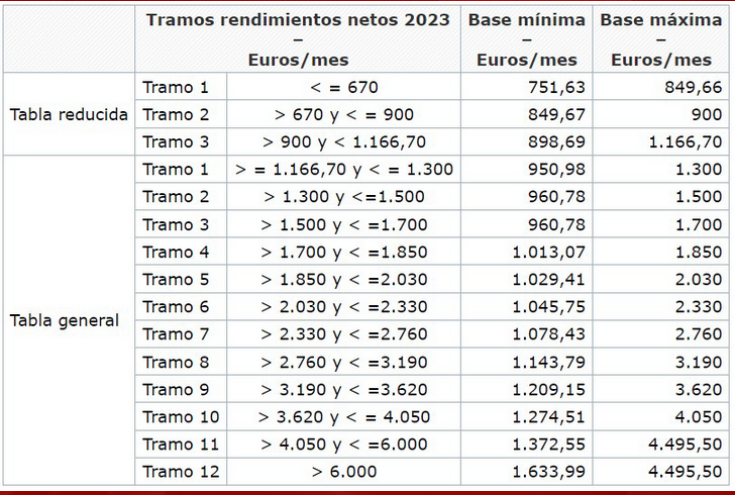

El resultado serán los rendimientos netos, cifra la cual determinará unas bases de cotización mínima y máxima entre las que elegir según los siguientes tramos para el ejercicio 2023:

- Tramos rendimientos netos 2023 (Silva & Valdés)

Conociendo la previsión de rendimientos netos anual y elegida una base de cotización entre la mínima y la máxima de nuestro tramo, ya podremos saber la cuota que autónomo que nos correspondería abonar. A través del siguiente enlace de la Seguridad Social se facilita esta labor.

¿Qué sucede si la previsión inicial de mis rendimientos netos y por tanto la base elegida, no fue la correcta?

Las previsiones de estos ingresos para un autónomo pueden variar durante el año natural por muchas causas, motivo por el cual el sistema Import@ss prevé la posibilidad de hacer variaciones de las mismas hasta 6 veces al año (cada dos meses), de modo que se podrá adaptar la cuota a la realidad de los rendimientos.

La regulación de la cotización: al año siguiente.

Además, una vez presentada la declaración de la renta de dicho ejercicio al año siguiente, la Agencia Tributaria y Seguridad Social cruzarán los datos de estos ingresos netos que hubiera declarado el autónomo en el Impuesto de la Renta, de este modo, si los rendimientos previstos no correspondiesen con los reales, procederá regularizar la cuota al alza (el autónomo será requerido para que en plazo voluntario de un mes abone lo que debió haber cotizado sin intereses y recargos) o a la baja (al haber cotizado por encima, corresponderá su devolución antes del 30 de abril del siguiente ejercicio o podrá renunciar quedando como sobrecotización para mejorar prestaciones).

Recomendación

Recomendamos realizar las correspondientes previsiones de rendimientos netos anuales para ajustar su cuota de autónomo a las mismas, evitando de este modo posteriores regularizaciones, para lo cual es aconsejable acudir a un profesional para informarles y realizar los trámites oportunos.

Pedro Montero Yáñez es abogado y economista. Director del Departamento Laboral de Silva & Valdés, firma socia de Guadaliuris.

Comments are closed.